快讯 | 2020年第九届ISQE会议“金融市场、政策与环境”分论坛成功举行

8月29日至30日,2020年第九届数量经济学国际学术会议的“金融市场、政策与环境”分论坛在线上成功举行,来自威斯康星大学麦迪逊分校、肯塔基大学、约翰逊和威尔士大学、山东大学、中央财经大学、西南财经大学、宁波大学、天津财经大学、吉林大学等国内外高校100余位师生参加。论坛分为两个阶段,共计八位报告人围绕“金融市场、政策与环境”主题进行了精彩的学术报告。

第一阶段学术报告于8月29日上午举行,此次报告由威斯康星大学麦迪逊分校杜筱东副教授和吉林大学穆春舟教授主持。肯塔基大学Yoonbai Kim教授、约翰逊和威尔士大学Qingbin Wang副教授、西南财经大学李少育副教授和吉林大学王皓副教授分别以《Financial Openness and Economic Growth》、《A Consistent Augmented Nelson-Siegel Model with Unspanned Stochastic Volatility and the Term Structure of Interest Rates》、《The Effects of Financial Constraints on Financialization: Evidence from China’s Stock Market》和《The Asymmetric Contagion Effect between Stock Market and Cryptocurrency Market》为题进行了报告。

第一位报告人Yoonbai Kim教授指出国际金融一体化对经济增长的影响是国际金融领域中一个长期悬而未决的问题,二者的关系取决于经济和金融发展水平、资金流动类型(债务或股本)、资金流动方向(流入或流出)、反向因果关系以及这种关系的时变性。Kim教授的研究主要关注其中两个因素:反向因果关系及其非线性。研究结果表明:发达经济体和缓慢发展经济体可能会从资本流出中获得更高的投资收益,而经济增长率高于5.7%的新兴经济体则可以消化金融开放的负面影响,从资本流入中获益。结果对变量定义、模型设定和数据选择的变化具有较强稳健性。

第二位报告人Qingbin Wang副教授介绍了曲线拟合模型和动态仿射期限结构模型在分析利率期限结构方面的各自优势,前者主要借助收益曲线的水平、斜率和曲率等几何性质,属于静态、描述性分析方法,而后者则是动态的,在理论上具有一致性。Christensen等(2011)研究试图在动态仿射模型中引入曲线拟合模型来改善模型的实证表现,Wang老师的研究也在这方面做出了贡献。文章基于HJM(1992)的框架提出了一个具有非跨越随机波动率的一致增广Nelson- Siegel模型,该模型具有较好的延展性,提取的随机波动因子能够影响收益率因子长期均值。进一步,文章利用美国国债收益率和美元LIBOR/Swap利率两个数据集对模型进行了检验,结果表明该模型能够成功地捕捉2008年金融危机后收益率因子的动态变化特征。

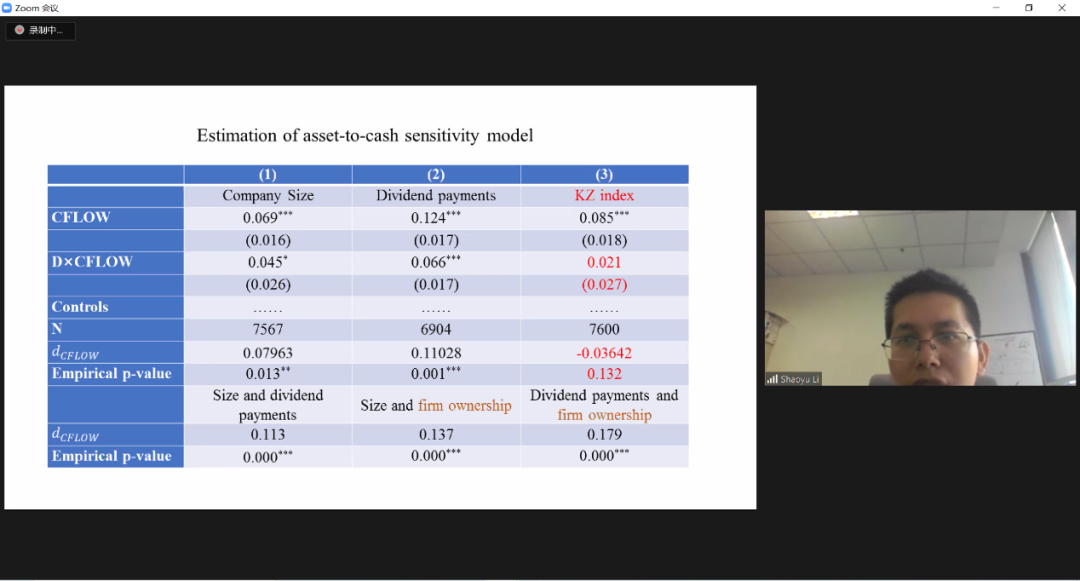

第三位报告人李少育副教授指出受到资金约束的企业必须谨慎地管理自身流动性,这些企业通过持有金融资产来对冲实际资产风险,从而诱发企业金融化并提高资产配置效率。文章首先通过一个企业资产配置模型分析发现,资金约束企业对金融资产具有更高的现金流敏感性;接着实证检验了资金约束对资产-现金敏感性的影响,结果显示二者之间存在显著正的影响;最后进行了夏普比率分析,发现企业金融化提高了资产配置效率。李少育老师的研究为中国企业金融化提供了新的微观解释,具有重要的政策含义。

第四位报告人王皓副教授研究了股票市场和加密货币市场之间的非对称传染效应,利用时变对称的Joe-Clayton copula GARCH(SJC-Copula-GARCH)模型考察了这两个市场的日对数收益之间的动态相关性。另外,文章在时变SJC-Copula-GARCH模型获得的时变相关性基础上,进一步应用Bai-Perron(BP)断点检验来检查时间结构断点,根据检验结果将整个样本分为多个子集,通过非线性格兰杰因果关系检验分析了每个时间范围内两个市场之间的非对称传染效应。结果表明,股票市场和加密货币市场之间存在非对称的传染效应,且两个市场之间下尾相关性比上尾相关性更显著。

第二阶段学术报告于8月30日上午举行,此次报告由山东大学李增刚教授和吉林大学刘海英教授主持。天津财经大学白仲林教授、吉林大学刘海英教授、宁波大学周新苗教授和中央财经大学赵宣凯老师分别以《对冲新冠疫情冲击的财政货币政策协调研究》、《“绿色官员”真的具有晋升优势吗?——基于生态环境绩效视角的实证研究》、《不同驱动机制下绿色金融发展的宏观经济效应研究》和《中国货币政策价格之谜的成因——基于识别机制和信息含量的视角》为题进行了报告。

第一位报告人白仲林教授在拓展IS-LM-PC模型的基础上,建立了表征中国经济“新常态”和经济政策冲击的SVARMA模型,运用反事实方法推导出了政策组合冲击的脉冲响应函数;借鉴Gali(2020)将新冠疫情冲击界定为负向总供给冲击,对其进行量化。研究发现,SVARMA模型的预测效果优于SVAR模型;财政货币政策协调不仅可以对冲新冠疫情的负向影响、而且可以保障我国宏观经济高质量平稳发展;特别地,政策协调节省了单一政策的政策空间,使我国仍存在财政政策空间。

第二位报告人刘海英教授选用2000-2017年中国省级面板数据实证检验了是否存在以生态环境绩效为导向的官员晋升机制。首先,利用改进的超效率数据包络分析(Data Envelopment Analysis,DEA)模型测定了绿色效率和绿色全要素生产率,并以二者表征官员的生态环境绩效;然后,选用广义有序logit模型识别生态环境绩效对省级官员的不同类别职位变动的影响差异。研究发现:第一,对于省委书记而言,发展非绿色经济获得的短期政治绩效仅可以使其免于降职,若想得到晋升,仍需加大力度引导经济增长模式向资源节约和环境友好型转变。第二,对于省长而言,改善能源消耗与环境污染的现状,提高绿色效率水平可以减小降职的风险,并增加晋升的概率。第三,新环保法实施后,提高绿色全要素生产率可以在更大程度上降低省委书记降职的可能性,生态环境绩效对省委书记职位变动的影响作用增强,但新环保法的颁布并未明显改变生态环境绩效对省长职位变动的影响。基于以上结论,刘海英教授认为应不断强化生态环境改善目标对官员晋升的正向激励,提高生态文明建设对官员晋升的决定性作用。

第三位报告人周新苗教授指出近年来中国的绿色金融蓬勃发展,在此背景下分析市场及政府行为等不同驱动机制下的绿色金融发展方式对我国宏观经济的影响和作用将具有重要现实意义。文章通过2016-2019年共55个经济指标提取了宏观经济活动要素、价格要素及可持续发展要素,使用FAVAR模型就市场需求、政府引导以及金融行业自身绿色转变这三种绿色金融驱动机制对以上宏观经济综合要素进行冲击效应分析。得出的主要结论如下:绿色金融的市场需求驱动对宏观经济的整体水平及可持续指标具有正向的且较持久的拉动作用,但在一定程度上会加剧通胀;绿色金融的政府引导驱动作用表现出较强的波动性,但短期内见效最大;金融行业自身的绿色转型驱动对宏观经济有着明显的长期向好的推动趋势,对于整体的物价水平也会起到抑制作用,但现阶段表现在绝对值上的作用上仍较小。文章的最后给出了相关政策建议。

第四位报告人赵宣凯老师指出在测度货币政策的影响时,基于传统 SVAR 模型的实证研究常常发现紧缩性货币政策会导致通货膨胀率上升而非下降,这种与经济理论不符的现象被称为价格之谜,让货币政策的有效性备受质疑。从宏观实证模型的设定看,其产生的根源有两个:一是模型缺少充足的宏观经济信息,二是传统实证模型的递归识别机制无效。为判别中国货币政策价格之谜的具体成因,文章从信息含量和识别机制这两个视角出发,比较四个不同实证模型中宏观经济变量对货币政策意外冲击的动态响应路径。具体而言,第一,从高维的宏观经济变量中提取公共因子增加实证模型控制的信息集;第二,基于货币政策公告日附近的高频市场数据构建外部工具变量来识别货币政策的意外冲击。研究结论发现,经济变量所包含的信息不足是造成中国货币政策价格之谜的主要原因,扩充信息集合有效地修正了价格之谜现象,而基于外部工具变量的识别机制能够缓解但不能完全修正这一问题。

本场分论坛会议过程中,各位专家分享了自己最新的研究成果,并与线上参会同仁进行了深入讨论和交流,气氛热烈。会议结束后,与会专家纷纷表示吉林大学数量经济研究中心举办的此次论坛为海内外学者提供了一次良好的国际学术交流机会,通过思想互动和观点碰撞都受益匪浅,并期待于明年的数量经济学国际学术会议期间在中国长春进行进一步的交流探讨。2020年第九届数量经济学国际学术会议“金融市场、政策与环境”分论坛顺利落幕,取得了与会嘉宾的一致好评。

{kind=link}