快讯 | 2020年第九届ISQE会议“金融市场与风险决策”分论坛成功举行

8月28日,2020年第九届数量经济学国际学术会议“金融市场与风险决策”分论坛于线上成功举办。主题论坛分为上午和下午两场,共计八篇学术报告。

第一阶段学术报告由南开大学梁琪教授与新加坡南洋理工大学包特助理教授主持,中国科学院杨晓光研究员首先做出了题为《Effects of Bank Competition: A Natural Experiment of Banking Deregulation in China》的演讲。杨晓光研究员介绍了我国商业银行自民国以来的发展、竞争与监管演进,将2009年银行业放松分支机构设立管制视为一项准自然实验,检验了银行业尤其是股份制银行的竞争对全国范围内贷款水平与企业数据的影响,并详细分析了其间的作用机理。研究发现:一方面放松监管促进了银行业务的推进,促进了地区银行业竞争,降低了地区名义利率,提升了地区经济发展水平并改善了就业状况;另一方面,银行推进业务的主要目标集中于竞争较高的行业、低效率国有企业与资质较好的非国有企业,而私营企业也从中获益。

加拿大约克大学田屹松教授发表了题为《A “Glass Cliff” at the Top of the Corporate Ladder? Evidence from Female CEO Appointments》的报告,报告研究了美国S&P1500指数公司中高职阶女性职位的稳健性与风险,并运用企业级数据与经理人经历分析了女性管理者所管理的企业在任用女性管理者与其离职后对企业经营、估值的影响。田教授指出,研究运用精细而稳健的方法识别分析发现“glass cliff”并不存在。

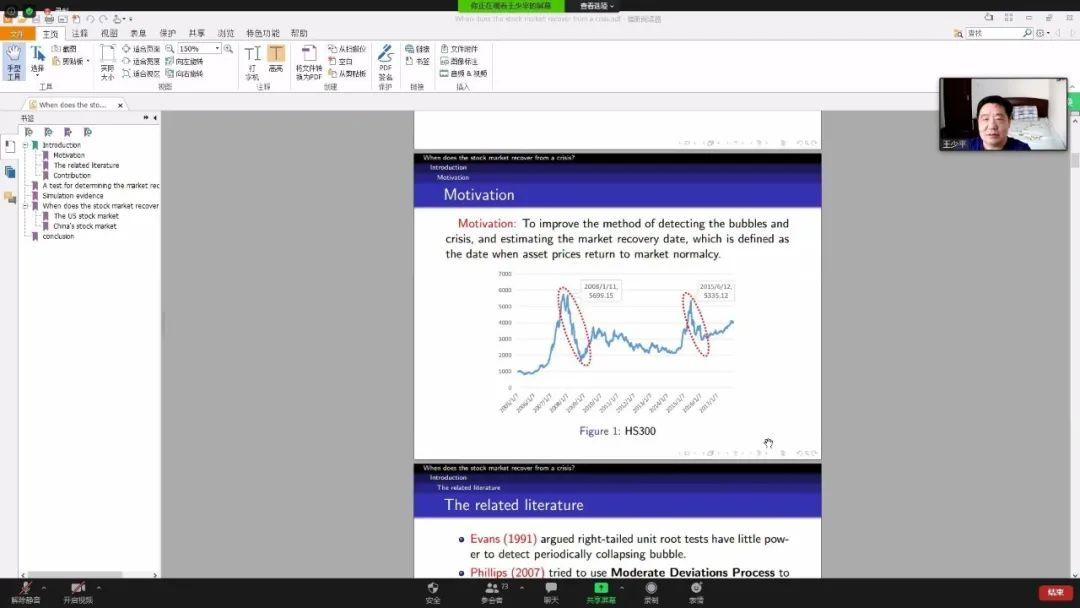

华中科技大学王少平教授通过题为《When Does the Stock Market Recover from A Crisis?》的演讲,介绍了Backward Infimum Augmented Dicky­Fuller(BIADF)方法及其在极端金融危机与复苏中的应用,该方法对股票市场金融危机的预测具有较高的效率与准确性,并被使用于多种复杂的金融市场条件下,可以识别不同市场下的金融危机与复苏信号。王教授指出,相较于传统方法,该方法对危机的识别效率获得了较大的提升。

天津工业大学秦海林副教授就去杠杆政策发表了题为《去杠杆政策会加速公司流动资产周转么?—— 基于代理成本的视角》的演讲,研究指出去杠杆政策推高了企业存货周转率, 并改变了企业的治理结构,即在一定程度上稀释了债权人话语权,导致了企业代理成本的变更,进而影响了企业决策。

第二阶段学术报告由吉林大学方毅教授和中国科学院赵琳副研究员共同主持。中国科学院赵琳老师就《Stochastic Dominance : New Progress》进行了讨论,其首先提出了在金融与风险决策中的六项基本问题,并随后依据偏好序理论对其进行了解释,在此基础上,赵琳老师深入浅出地为参会者介绍了随机占优理论的发展脉络,并介绍了随机占优理论近年来在不同学科中的应用与理论前沿。随后针对目前随机占优领域存在的问题,赵琳老师还介绍了其关于分数随机占优方面的开创性工作以及该方法在经济意义与技术上的优势,并据此展现了该方法在非完全市场期权定价、实验金融学与不平等问题中的广泛应用。

新加坡南洋理工大学助理教授包特发表了题为《Asset Pricing with Ambiguous Signals : An Experiment》的演讲,介绍了实验金融学中的模糊信号定价理论,投资者在面临不明确的信息时,其决策与完全信息情况相比往往具有很大差异。包特老师通过实验发现,个体往往倾向于高估模糊信号的方差,模糊厌恶者倾向于高估更多,同时相对于好消息而言,模糊信号厌恶者倾向于在信息模糊时高估坏消息方差。此外,超额收益的分布形式在不同信息模糊程度下体现出不同的分布形式,因此可以推断出模糊信号导致了错误定价与价格的更高波动。

吉林大学方毅教授同样就随机占优理论进行了《Portfolio Optimization with Higher­Order Stochastic Dominance Constraints》的报告,介绍了高阶随机占优理论在组合优化方面的应用。方教授指出,该方法在组合构建中可以基于基准资产组合来构建偏好­风险行动集,并进一步构建风险偏好者的增强组合。方教授的研究基于该理论与下偏矩理论,通过线性化与有穷化允许了线性优化的实现,使得无穷解问题可以得到线性优化解,该方法的模拟结果显示其相对于传统方法而言具有更高的准确性,并在偏好与选择上更具优势。

最后巢湖学院吴克平副教授介绍了题为《海外金融机构经历的高管影响股价崩盘风险吗》的研究,研究阐述了企业高管的海外经历与企业极端风险间的联系。吴克平老师指出,具有旅外经历的高管所管理的企业往往具有较低的股票崩盘风险,并从企业内部控制、会计稳健性、公司治理以及投资者保护等方面阐述了问题的机制路径。

各位专家学者的精彩分享为与会学者带来了一场异彩纷呈的学术盛宴,参会嘉宾在相关问题的研究上达成了一定的学术共识。2020年第九届数量经济学国际学术会议“金融市场与风险决策”分论坛顺利落幕,本场分论坛在拓展研究视野的同时,也为研究者打开了新的研究思路,并为相关课题的推广与应用创造了良好的前景与受众基础。

{kind=link}