我中心成功举办第十九届中国经济学年会专场

2019年12月14日-15日,在中心主任孙巍教授的带领下,吉林大学数量经济学科师生赴南开大学经济学院参加了由中国经济学年会秘书处与南开大学联合主办的第十九届中国经济学年会。

此次会议上,吉林大学数量经济研究中心专场于15日上午8:00在南开大学经济学院方楼309会议室举行。专场上半场由数量经济研究中心副主任方毅教授主持,邓创教授和张小宇教授分别围绕“中国金融周期的叠加机理及其与经济周期的交互影响”及“货币政策规则与利率区间相依性检验”等研究课题和与会者进行探讨;专场下半场由数量经济研究中心副主任邓创教授主持,刘汉副教授和方毅教授分别围绕“宏观经济总量预测建模与变量选择”及“Portfolio Optimization with Higher-order Stochastic Dominance ”等研究课题和与会者进行交流。

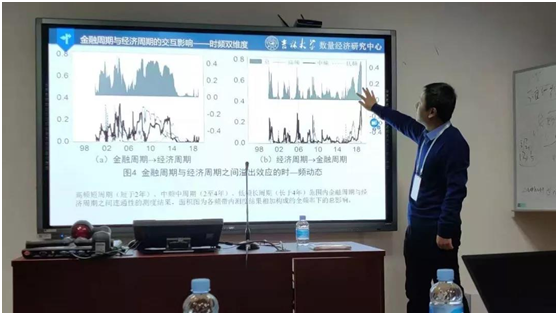

金融与经济的良性循环与健康发展,已成为新时期深化金融体制改革、推动经济结构转型升级以及完善宏观经济调控框架亟待解决的关键问题。邓创教授在构建动态金融形势指数测度中国金融周期,并全面分析其波动特征与叠加机理的基础上,进一步采用频域连通性方法,系统剖析全频率与高中低三种不同频带下金融周期与经济周期之间的交互影响动态。基于时频双视角的研究结果共同显示,金融冲击对经济波动具有显著较高的影响水平且主要表现为中短期效应,但经济冲击对金融波动的影响水平则明显较低。尽管最近几年金融体系的脱实向虚倾向已得到初步遏制,但未来仍需积极引导金融活水灌溉实体经济,努力形成金融与经济的协调稳定长效发展机制。

“流动性陷阱”致使货币政策效应弱化,进而导致中央银行偏好及货币政策调控模式在不同的利率区制内存在差异。张小宇教授通过构建双区制门限泰勒规则模型对上述差异进行了实证检验,同时通过构建泰勒规则模型的Chow结构变点检验,考察了我国中央银行的货币政策操作是否受利率零下限约束。研究结果表明,我国中央银行的货币政策操作在利率为零处存在显著的结构突变,在正利率区制,货币政策呈现出稳定价格和产出的双重目标,而在负利率区制,中央银行不存在针对产出缺口调整利率的政策偏好,这意味着现阶段由于利率已处于较低水平。因此中央银行不会针对目前的经济下行压力采取过于激进的货币政策。

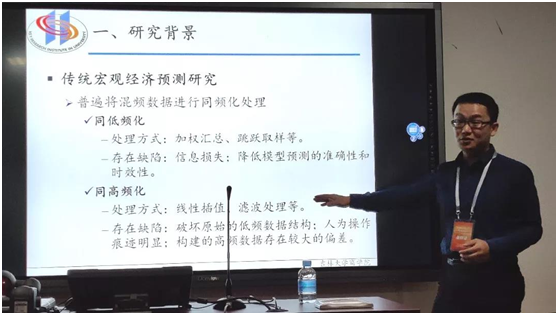

近年来国际金融危机的深层次影响并未完全消除,金融市场的波动对宏观经济的短期波动带来了不确定性的冲击,使得对宏观经济的监测和预测变得非常困难,但却也十分重要。刘汉副教授通过采用组惩罚的无约束混频数据抽样模型结合大量月度宏观经济指标对中国宏观经济总量进行了短期的预报及预测。研究结果表明,组惩罚的无约束混频数据抽样模型通过同时实现变量选择、参数估计以及混频数据分析,从一定程度上提高了模型的预测能力。其中,“工业增加值”所代表的工业生产水平与宏观经济总量密切相关,是宏观经济预测和监测中最重要的变量。此外,部分金融变量也在预测中发挥着重要的作用。

随机占优作为重要的非参数决策方法,在理论上具有不依赖于具体效用函数以及风险资产分布的优势。尤其是高阶随机占优,更加符合投资者与大众决策的现实心理。然而,随机占优理论的一般化,也使得该方法应用于组合优化具有高度复杂性的难题。方毅教授针对高阶随机占优提出了一个有穷的线性化系统,并构建了相应的离散组合优化方法,而且分析了不同组合方法的大样本性质。利用该方法对基于行业股票的动量交易策略的实证研究表明,这里考虑了TOP10%的1/N策略,MV占优,二阶随机占优,以及不同的高阶随机占优策略,结果发现具有峰度厌恶的四阶随机占优策略的表现最好,优于已有文献的方法。

最后,主持人邓创教授对本次专场汇报进行了简要总结。2020年7月3-5日,吉林大学数量经济研究中心将在长春举办第九届数量经济学国际学术会议。在本次专场报告圆满结束之际,邓创教授代表吉林大学数量经济研究中心向与会学者发出了诚挚邀请。

{kind=link}