2019年第4期吉大数量经济学术论坛成功举行——套利风险与横截面股票报酬率的关系:中国实证

10月11日,由吉林大学数量经济研究中心组织的 “吉大数量经济学术论坛” 2019年第4场在匡亚明楼284会议室成功举行,主讲嘉宾——吉林大学林煜恩副教授围绕“套利风险与横截面股票报酬率的关系:中国实证”这一主题,为中心师生带来了精彩的讲授。本场学术论坛由中心副主任邓创教授主持。

在本次讲座中,林煜恩副教授从“为什么要以中国样本研究套利风险”这一问题出发,深入浅出地介绍了套利风险与横截面股票报酬率之间的关系。林老师指出,过去文献有关股票特征与横截面报酬率的研究中,多认为套利风险是驱使金融异象形成的重要原因,但学者却多以套利风险来解释金融异象的绩效,而缺乏套利风险作为报酬率来源因素的检验。不仅如此,由于美国股票市场的定价效率较高而套利风险较低,因此相较之下,以中国样本来研究套利风险与横截面股票报酬率的关系则更具合理性和优越性。在此基础上,林老师利用Fama 和 Macbeth的回归检验发现,套利风险对股票报酬率具有横截面解释能力,用套利成本以及交易成本所建构的投资策略具有最佳的报酬率,并且以小样本所建构的投资策略依然能够提供良好的绩效,即为个别投资人提供了可操作的投资策略,这可谓是此项研究的最大亮点。

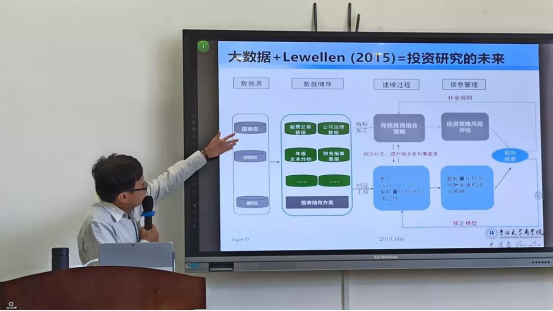

紧接着,林老师结合自己的研究思路与未来发展趋势,引导大家就“大数据与智能投资”进行了延伸思考。林老师表示,投资策略研究的未来发展必将围绕“智能研究”这一方向展开,通过使用国泰安、CNRDS、WRDS等数据库中所存储的股票交易、公司治理、财务报表等基础指标,一方面应用于传统投资组合策略进行投资策略风险评估,另一方面基于Lewellen(2015)智能量化投资进而预测报酬率并建构组合策略,二者之间可以进行双向核查、相互补充,从而使投资策略研究的精度和覆盖度得以进一步提升。

此外,林老师结合自己的教学经历和研究成果,分享了其所积累的学术英文写作与论文发表经验。林老师提到,首先,要摆脱对英文的畏难情绪,积极学习并掌握英文论文写作的“套路”;第二,要使用正确的方法,通过收集现有文献中的经典文章,并对惯例化搭配进行提炼,可以汇总成专属的语料库,通过对前辈们行文风格的模仿,进而完善自身文法方面的不足;第三,要使用正确的工具,在英文论文写作中,词汇、短语的合理运用尤为关键,应使用学术专用词典或编修网站作为辅助工具;最后,林老师鼓励大家尽早开始英文论文写作,在写作过程中慢慢修改、不断完善。林老师在学术方面的深厚造诣及其在教学中的循循善诱,赢得了现场师生的频频赞叹,他细致耐心、精彩纷呈的讲解,更是使前来聆听学习的师生受益匪浅。

最后,中心主任孙巍教授对本次讲座进行了总结。孙教授对林老师毫无保留、倾囊相授的报告表示肯定。希望同学们能够珍惜本次讲座的机会,能够学习林老师专注科研的精神,求真求实的态度,也希望林煜恩老师能够在中心的支持下积极将学术成果与产业实际相结合,争取将科研成果落地,进而惠及大众!

本期论坛汇报人简介

林煜恩,吉林大学商学院财务管理系副教授,吉林大学数量经济中心研究员。于2004年与2010年分别获得台湾东华大学企业管理硕士和博士学位。其主要研究方向为资产定价、公司治理、行为财务、企业社会责任。在Emerging Markets Review, Journal of Behavioral Finance, Annals of Financial Economics, Frontiers in Economics and Management Research, 经济研究、保险研究等期刊发表论文约40篇,在国内外学术会议发表论文超过100篇。目前主持省级课题一项,横向课题两项。同时林煜恩老师在SAS统计软件上有极高的造诣,著有《SAS在财务研究中的应用》《数据分析与量化投资:基于SAS的应用》,获得广大SAS用户的一致好评。

{kind=link}